OacrilonitrilaO setor iniciou um ciclo de liberação de capacidade em 2022, com crescimento de mais de 10% na capacidade em relação ao ano anterior e aumento da pressão sobre a oferta. Ao mesmo tempo, observamos que a demanda não está tão boa quanto deveria devido à epidemia, e o setor está dominado pela tendência de baixa, com pontos positivos difíceis de encontrar.

Fonte de dados: Goldlink

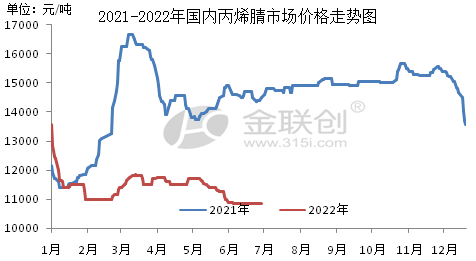

O mercado doméstico de acrilonitrila apresentou um primeiro declínio no primeiro semestre de 2022, seguido por uma ampla faixa de oscilação. Tomando como exemplo o mercado do Leste da China, o preço médio no primeiro semestre de 2022 foi de RMB 11.455/tonelada, uma queda de 21,29% em relação ao ano anterior, com o preço mais alto, RMB 13.100/tonelada, registrado em janeiro, e o mais baixo, RMB 10.800/tonelada, registrado em junho.

Os principais fatores que afetam o mercado são:

I. Aumento da oferta. 2022 continua sendo um ano de expansão concentrada da produção nacional de acrilonitrila, com a entrada em operação de dois conjuntos de plantas de acrilonitrila com capacidade total de 390.000 toneladas/ano, incluindo Lihua Yi com 260.000 toneladas/ano e Tianchen Qixiang com 130.000 toneladas/ano. Embora o volume de exportação tenha aumentado 12,1% em relação ao ano anterior, de janeiro a maio, a oferta e a demanda ainda apresentaram uma tendência de desenvolvimento mais fraca.

Em segundo lugar, a recorrência da epidemia levou a uma pressão crescente sobre os estoques das fábricas. Desde o início de 2022, a indústria tem estado sempre em fase de excesso de oferta, com empresas e empresas acumulando estoques de forma acelerada após o impacto do surto, que começou no final do primeiro trimestre. A logística no Leste da China e em Shandong basicamente parou, e também houve uma grande área de redução e paralisação. Após o enfraquecimento da demanda, a pressão sobre os estoques das fábricas de acrilonitrila tem aumentado, e a política de promoção de preços tem continuado a ser reduzida.

Terceiro, o crescimento da demanda da indústria downstream é limitado. 150.000 toneladas/ano da nova planta LG Huizhou foram adicionadas à ABS no primeiro semestre de 2022, usando apenas 37.500 toneladas/ano de matéria-prima acrilonitrila, então o crescimento da capacidade downstream é menor que o crescimento de matérias-primas, então a abertura média de plantas de acrilonitrila no primeiro semestre do ano é próxima de 80%, o que mostra a pressão de vendas da planta.

No segundo semestre de 2022, o mercado de acrilonitrila da China continuará sua tendência de oscilação de baixo nível, e o espaço geral de ajuste é relativamente limitado. Além disso, a nova capacidade de produção de acrilonitrila aumentou significativamente no segundo semestre do ano, e a quantidade de commodities fornecidas pode continuar a aumentar. No entanto, espera-se que apenas a ABS a jusante tenha novos dispositivos colocados em operação, a demanda geral é limitada, sob o descompasso entre oferta e demanda, as contradições de oferta e demanda de acrilonitrila continuarão a aumentar, quando a abertura da fábrica também for difícil de melhorar, empresas de maior capacidade comprarão medidas negativas. Como o acrilonitrila está principalmente abaixo da linha de custo, ainda é necessário prestar atenção à tendência da matéria-prima propileno. Os preços ex-fábrica (preços de mercado) devem ficar na faixa de RMB 10.000-12.000/tm nas principais regiões, com o ponto alto provavelmente ocorrendo em agosto.

No mercado chinês de acrilonitrila, no segundo semestre de 2022, o propileno como matéria-prima é o principal fator de influência nas flutuações de preço. Como a expansão significativa da capacidade de produção no segundo semestre é inevitável, é difícil prever uma recuperação significativa dos preços no segundo semestre. Portanto, o preço da matéria-prima, o propileno, será o fator-chave para determinar o preço da acrilonitrila. Se o propileno se mantiver próximo de RMB 8.000/t, será difícil que a acrilonitrila continue a cair. No entanto, se o preço do propileno continuar em queda, o preço da acrilonitrila ainda poderá cair devido à pressão do excesso de oferta.

De 2022 a 2023, a China adicionará 1,38 milhão de toneladas/ano de plantas de acrilonitrila, muitas das quais são de refino e dispositivos de suporte integrados a produtos químicos, com maior probabilidade de entrarem em operação. No entanto, apenas o ABS, a jusante, está se desenvolvendo rapidamente, enquanto o acrílico e a acrilamida estão em um estado morno, o que inevitavelmente criará uma situação de excesso de oferta. Espera-se que, nos próximos três anos, com a expansão da capacidade de acrilonitrila, os lucros da indústria diminuam e algumas das novas instalações enfrentem a possibilidade de atrasos e paralisações.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Horário da publicação: 29/06/2022